Faktúra podrobne :)

Vytvorené: 23. 04. 2020 Tlačiť

Faktúrou je každý doklad alebo oznámenie, ktoré je vyhotovené v listinnej forme alebo elektronickej forme podľa tohto zákona alebo zákona platného v inom členskom štáte upravujúceho vyhotovenie faktúry.

Forma faktúry teda môže byť listinná alebo elektronická.

Za faktúru sa považuje aj každý doklad alebo oznámenie, ktoré mení pôvodnú faktúru a osobitne a jednoznačne sa na ňu vzťahuje.

Zjednodušená definícia

Faktúra je účtovný a daňový doklad, ktorý vyjadruje vzťah medzi podnikateľskými subjektmi, t.j. medzi odberateľom a dodávateľom.

Poznáme 2 typy faktúr, a to:

- vydanú (vystavenú, odberateľskú) faktúru - vydanú faktúru vystavuje dodávateľ svojmu odberateľovi,

- prijatú (došlú, dodávateľskú) faktúru - prijatú faktúru prijíma odberateľ od svojho dodávateľa.

Predmetom faktúry môže byť:

- dodanie tovaru: v tomto prípade je potrebné k faktúre pripojiť aj dodací list, ktorý slúži ako doklad o potvrdení prijatia dodaného tovaru, ktorý je fakturovaný. V prípade, ak je na faktúre uvedené, že faktúra je zároveň aj dodacím listom, dodací list už nie je potrebné pripájať,

- poskytnutie služby: v tomto prípade sa občas pripája k faktúre výkaz o poskytnutých službách, prípadne iný doklad, ktorý bližšie špecifikuje rozsah poskytnutých služieb. Zvyčajne je rozpis poskytnutých služieb už na samotnej vystavenej faktúre a preto dodávateľ už k faktúre nič nepripája.

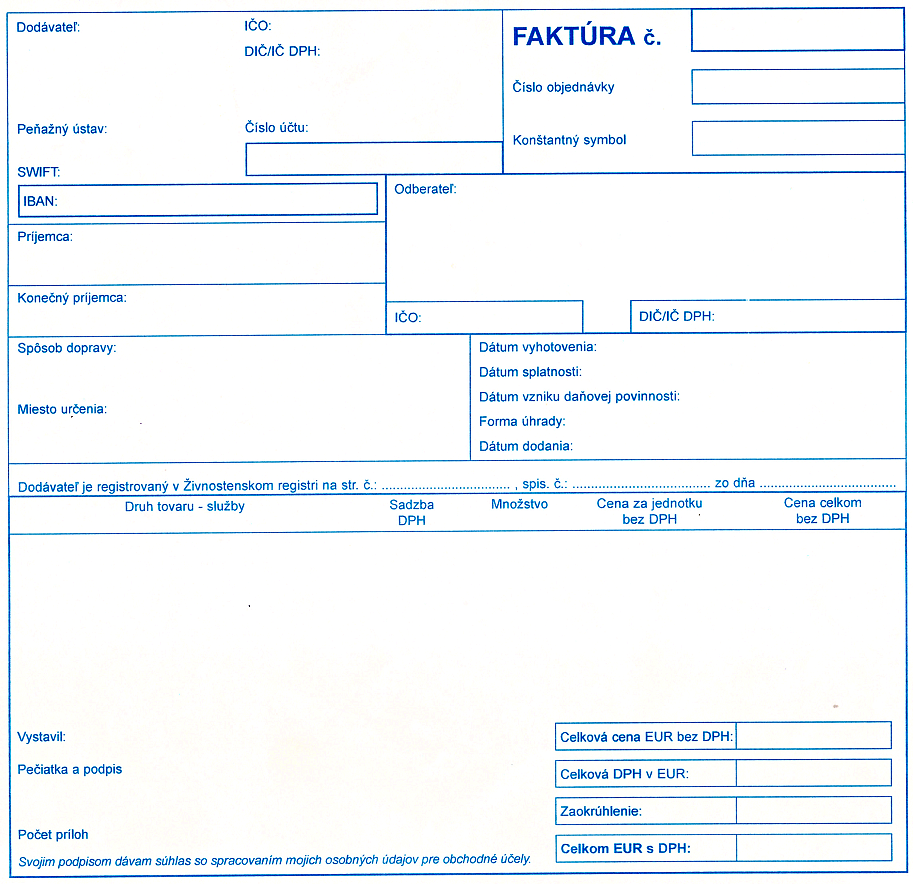

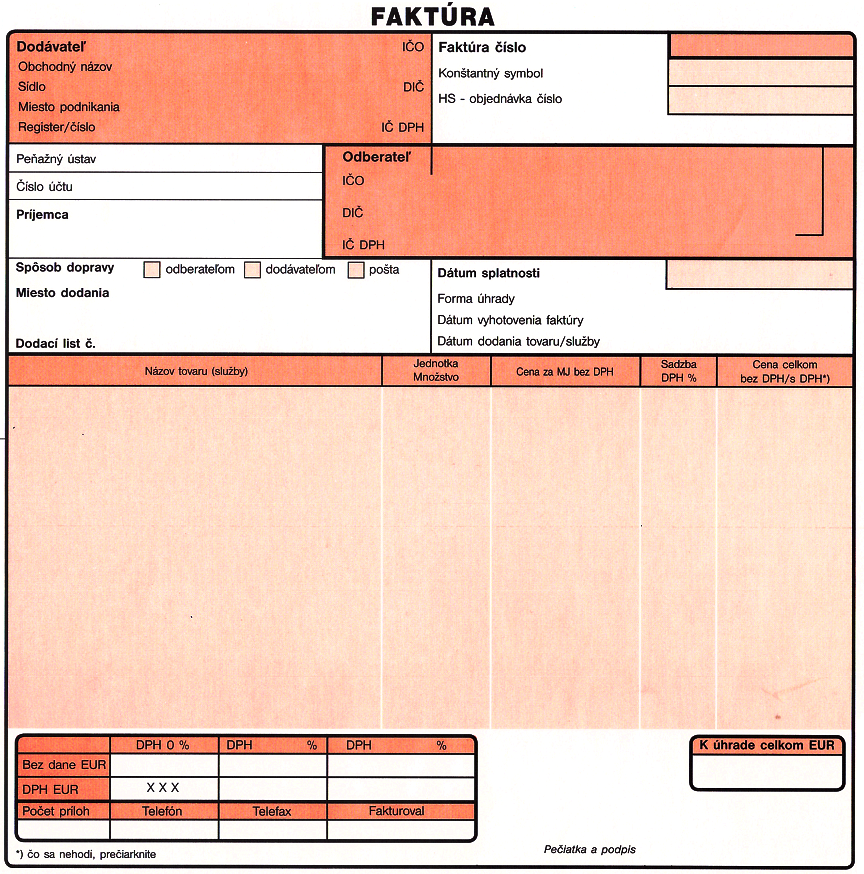

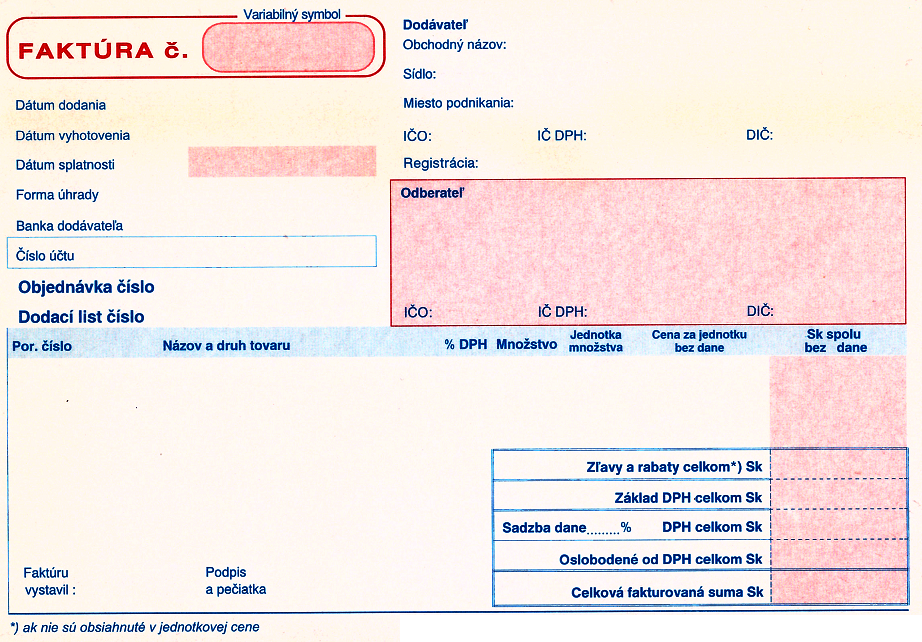

Aké náležitosti musí obsahovať faktúra od roku 2018?

Faktúra nemá predpísanú formu (t.j. nemá predpísaný vzhľad), avšak musí sa riadiť a obsahovať náležitosti podľa zákonov.

Náležitosti faktúry podľa zákona o účtovníctve

Faktúra je účtovným a daňovým dokladom. Ak má byť faktúra považovaná za účtovný doklad, musí obsahovať náležitosti podľa § 10 zákona o účtovníctve. Ide o tieto náležitosti:

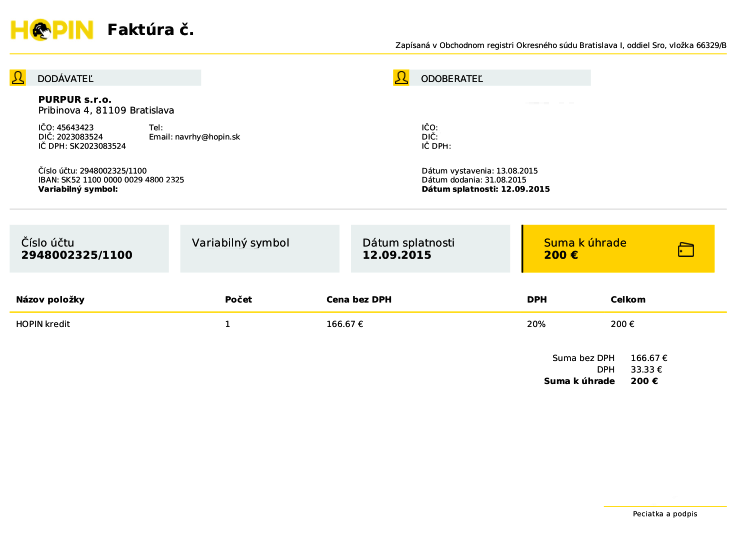

- slovné a číselné označenie účtovného dokladu (napríklad: Vydaná faktúra č. 2018001),

- obsah účtovného prípadu a označenie jeho účastníkov (napríklad: Fakturujeme Vám účtovné služby za mesiac január 2018, označíme účastníkov tak, že uvedieme názov a identifikačné údaje ako dodávateľa tak aj odberateľa),

- peňažnú sumu alebo údaj o cene za mernú jednotku a vyjadrenie množstva (napríklad: 40 hodín v jednotkovej cene 5 eur/hodina, celková suma: 200 eur),

- dátum vyhotovenia účtovného dokladu,

- dátum uskutočnenia účtovného prípadu, ak nie je zhodný s dátumom vyhotovenia (ide napríklad o dátum splnenia dodávky, prijatia preddavku a pod.),

- podpisový záznam osoby zodpovednej za účtovný prípad v účtovnej jednotke a podpisový záznam osoby zodpovednej za jeho zaúčtovanie (podpisovým záznamom sa rozumie podľa zákona o účtovníctve účtovný záznam, ktorého obsahom je vlastnoručný podpis, alebo obdobný preukázateľný účtovný záznam nahrádzajúci vlastnoručný podpis v technickej forme. Na obidve formy podpisového záznamu sa pritom prihliada rovnako a obidve sa môžu použiť na mieste, kde sa vyžaduje vlastnoručný podpis.),

- označenie účtov, na ktorých sa účtovný prípad zaúčtuje v účtovných jednotkách účtujúcich v sústave podvojného účtovníctva, ak to nevyplýva z programového vybavenia.

Náležitosťami faktúry podľa zákona o účtovníctve sa riadi pri ich vystavovaní najmä neplatiteľ DPH.

Náležitosti faktúry podľa Obchodného zákonníka

- obchodné meno,

- sídlo alebo miesto podnikania,

- právnu formu právnickej osoby,

- identifikačné číslo, ak je pridelené,

- označenie registra, ktorý podnikateľa zapísal (ak je podnikateľ zapísaný v obchodnom registri alebo v inej evidencii podnikateľov),

- číslo zápisu do registra, v ktorom je podnikateľ zapísaný.

Náležitosti faktúry podľa zákona o DPH

Faktúra musí obsahovať tieto náležitosti:

- meno a priezvisko zdaniteľnej osoby alebo názov zdaniteľnej osoby, adresu jej sídla, miesta podnikania, prevádzkarne, bydliska alebo adresu miesta, kde sa obvykle zdržiava, jej identifikačné číslo pre daň, pod ktorým tovar alebo službu dodala,

- meno a priezvisko príjemcu tovaru alebo služby alebo názov príjemcu tovaru alebo služby, adresu jej sídla, miesta podnikania, prevádzkarne, bydliska alebo adresu miesta, kde sa obvykle zdržiava, jeho identifikačné číslo pre daň, pod ktorým mu bol dodaný tovar alebo pod ktorým mu bola dodaná služba,

- dátum, keď bol tovar alebo služba dodaná, alebo dátum, keď bola platba prijatá, ak tento dátum možno určiť a ak sa odlišuje od dátumu vyhotovenia faktúry,

- dátum vyhotovenia faktúry,

- množstvo a druh dodaného tovaru alebo rozsah a druh dodanej služby,

- základ dane pre každú sadzbu dane, jednotkovú cenu bez dane a zľavy a rabaty, ak nie sú obsiahnuté v jednotkovej cene,

- uplatnenú sadzbu dane alebo oslobodenie od dane (pri oslobodení od dane sa uvedie odkaz na ustanovenie tohto zákona alebo smernice Rady 2006/112/Es o spoločnom systéme DPH v platnom znení alebo slovná informácia „dodanie je oslobodené od dane“),

- výšku dane spolu v eurách, ktorá sa má zaplatiť, okrem výšky dane uplatnenej podľa osobitnej úpravy (uvedenej v § 66 zákona).

- slovnú informáciu „vyhotovenie faktúry odberateľom“, ak odberateľ, ktorý je príjemcom tovaru alebo služby vyhotovuje faktúru podľa § 72 ods. 5 (odberateľ podľa tohto odseku môže vyhotoviť faktúru v mene a na účet dodávateľa, ak je medzi nimi uzavretá písomná dohoda o vyhotovovaní faktúr, ktorá musí obsahovať podmienky, ktoré musia byť splnené, aby dodávateľ akceptoval faktúry vyhotovené odberateľom),

- slovnú informáciu „prenesenie daňovej povinnosti“, ak osobou povinnou platiť daň je príjemca tovaru alebo služby,

- slovnú informáciu „úprava zdaňovania prirážky – cestovné kancelárie“, ak sa uplatní osobitný úprava podľa § 65,

- slovnú informáciu „úprava zdaňovania prirážky – použitý tovar/umelecké diela/zberateľské predmety a starožitnosti“, a to v závislosti od tovaru, pri ktorom sa uplatní osobitná úprava podľa § 66.

|

|

|

|

|

x | Faktúra jednoducho, Faktúra inak; Položky na faktúre VSE | xxx |  |

x |

• |

![]()

· Simulácie z fyziky· O Slovensku po slovensky· Slovenské kroje· Kurz národopisu· Diela maliarov· Kontrolné otázky, Domáce úlohy, E-testy - Priemysel· Odborné obrázkové slovníky· Poradňa žiadaného učiteľa· Rýchlokurz Angličtiny. Rozprávky (v mp3)· PREHĽADY (PRIBUDLO, ČO JE NOVÉ?)Seriály:· História sveta (1÷6)· História Slovenska (1÷5)· História módy (1÷5).

Členstvo na portáli

Poznámka pre autora

Copyright © 2013-2026 Wesline, s.r.o. Všetky práva vyhradené. Mapa stránky ako tabuľka | Kurzy | Prehľady |